Las cuentas de Agapito (III): El acordeón

En este artículo se explican todos los detalles de la solución por la que ha optado Agapito Iglesias para inyectar recursos adicionales en el Real Zaragoza: la famosa «Operación Acordeón», que ya ha comenzado (Anexos al final del artículo). Los pequeños accionistas nos encontramos ahora ante una disyuntiva: adquirir las acciones que nos permitan mantener nuestra posición o quitarnos de en medio y dejar que sea Agapito quien las compre. Esa es la decisión que tenemos que tomar.

En este artículo se explican todos los detalles de la solución por la que ha optado Agapito Iglesias para inyectar recursos adicionales en el Real Zaragoza: la famosa «Operación Acordeón», que ya ha comenzado (Anexos al final del artículo). Los pequeños accionistas nos encontramos ahora ante una disyuntiva: adquirir las acciones que nos permitan mantener nuestra posición o quitarnos de en medio y dejar que sea Agapito quien las compre. Esa es la decisión que tenemos que tomar.

Cuando Agapito Iglesias llegó al Real Zaragoza, despertó muchas ilusiones en la afición, con la promesa de hacer un equipo grande pese a la preocupante situación económica del club. Para muchos, esto sólo podía significar una cosa: que Agapito estaba dispuesto a poner dinero, mucho dinero. Si el lector cree que se le puede exigir a Agapito que ponga todo el dinero que sea necesario para sacar al Real Zaragoza de la grave situación económica en la que se encuentra, entonces entiendo que crea que la Operación Acordeón, es decir, la reducción y ampliación de capital, es una tomadura de pelo, y quizá le interese poco o nada este artículo.

Por mi parte, creo que la obligación de Agapito es «sustentar al club si tiene problemas», tal como dijo que haría en la rueda de prensa de despedida de Garitano. Y eso pasa, por ejemplo, por reforzar al equipo en enero para tratar de evitar un posible descenso, cosa que no ha hecho y me parece gravísimo. Pero sinceramente, no espero que saque de su bolsillo todo el dinero que necesita este club para recuperarse de las pérdidas acumuladas, como no lo esperaba de Soláns (quien, evidentemente, no lo hizo). Lo que espero es que encuentre soluciones. Y en este momento, la solución que se plantea es la Operación Acordeón, que paso a explicar a continuación, basándome en el informe que preparó la Junta Directiva para los accionistas y en lo acontecido en la Junta General Extraordinaria de 1 de febrero de 2008, en la cual estuve presente y emití un voto de abstención en representación de un pequeño grupo de accionistas minoritarios. (Ver anexos al final del artículo.)

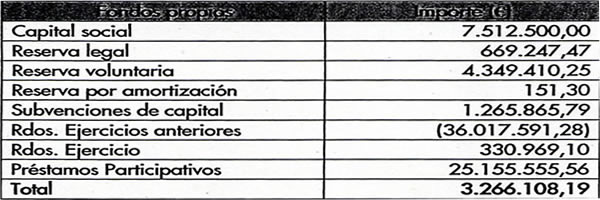

Fig. 1. Cifras de Fondos Propios extraidas del informe previo a la Junta de Febrero.

La cifra entre paréntesis (Rdos. Ejercicios anteriores) es negativa (pérdidas).

Como ya expliqué en el segundo artículo de esta serie, las pérdidas generadas en la etapa de Alfonso Soláns han dejado los Fondos Propios por debajo del límite legal del 50% del capital social. La única solución real al problema es inyectar nuevos recursos en el club y la forma de hacerlo es ampliar el capital. Pero el Real Zaragoza ha decidido reducirlo primero, para ampliarlo después, no una, sino dos veces, de la manera siguiente:

PROCEDIMIENTO DE LA OPERACIÓN ACORDEÓN

(Completo en Anexo A)

1) Aplicación de las Reservas. Se reduce la reserva legal a 12.500 euros y el resto a cero. Este dinero se aplica a reducir las pérdidas de 35,7 millones a 30,6 millones de euros.

2) Reducción de capital de 7,5 millones a 125.000 euros (el valor nominal de la acción pasa de 60 a 1 euro). Este dinero se aplica a reducir las pérdidas hasta 23,3 millones de euros.

3) Primera ampliación de capital. Se emiten 1.875.000 acciones de 1 euro cada una, de modo que el capital social quede establecido en 2 millones de euros.

Prima de emisión: Por cada acción nueva se pagará 1 euro + 3 euros de prima. El montante total de 1.875.000 x 3 = 5.625.000 euros se destinará a «reservas de libre disposición» para el caso de que se generen pérdidas adicionales en el futuro (es decir, entiendo que es para reponer la Reserva Voluntaria que quedó a cero en el punto 1).

Derecho preferente: Cada accionista tendrá 45 días desde la publicación del anuncio de la ampliación en el Boletín Oficial del Registro Mercantil para comprar 15 acciones nuevas (60 euros) por cada 1 antigua. Importante: si algún accionista no quiere comprar las nuevas acciones, puede optar por vender su derecho preferente o no ejercerlo, en cuyo caso esas acciones sobrarán y serán ofrecidas al resto de accionistas que sí hayan comprado.

Asistencia a Juntas: Antes de la reducción de capital hacía falta representar a 20 acciones para asistir a una Junta General de Accionistas. Tras la primera ampliación, un accionista que tuviera 20 acciones habrá tenido derecho preferente a comprar 300 nuevas acciones. Así que se establece que ahora sea necesario representar 320 acciones para asistir a Juntas, a fin de mantener la proporción.

4) Segunda ampliación de capital. Se emiten 500.000 acciones de 1 euro cada una, de modo que el capital social quede establecido en 2,5 millones de euros.

Prima de emisión: Por cada acción se pagará 1 euro + 22 euros de prima. El montante total de 500.000 x 22 = 11 millones de euros no tiene un destino definido. Podrá ser utilizado por la SAD para desarrollar su actividad.

Derecho preferente: Cada accionista tendrá 30 días desde la publicación del anuncio de la ampliación en el Boletín Oficial del Registro Mercantil para comprar 1 acción nueva por cada 4 antiguas. Importante: si algún accionista no quiere comprar las nuevas acciones, puede optar por vender su derecho preferente o no ejercerlo, en cuyo caso esas acciones sobrarán y serán ofrecidas a nuevos accionistas.

Asistencia a Juntas: No se modifica.

PREGUNTAS Y RESPUESTAS

¿Cómo puede ser qué una acción de 60 euros de repente valga sólo 1 euro? Según Eduardo Bandrés (ver Anexo B), la pérdida de valor no es de repente. La empresa ha ido acumulando pérdidas económicas durante años y eso ha ido restando valor a las acciones. En estos momentos, si las acciones del Real Zaragoza cotizaran en Bolsa, posiblemente no valdrían nada. Con la reducción de capital, se ajusta el valor nominal al valor real.

¿Qué se gana con reducir el capital? Se reducen las pérdidas y se puede establecer una cifra de capital inferior a la actual. Así se reduce el desembolso que tienen que realizar los accionistas para aumentar los Fondos Propios y llevar a la SAD a una situación de estabilidad.

¿No se podía haber ampliado sin reducir? ¿No podía Agapito Iglesias poner el dinero? He realizado algunos cálculos ORIENTATIVOS (ver Anexo C) que dan idea de que cualquier opción que no pase por una reducción de capital obligaría a Agapito a poner al menos el doble de dinero para conseguir menos de la mitad de estabilidad en la SAD.

¿Se está echando al accionista minoritario de la SAD? Tras la reducción de capital, todas las acciones pierden valor en la misma proporción, luego todos los accionistas mantienen exactamente la misma posición que antes. Y todos los accionistas tienen derecho preferente a comprar acciones. Por lo tanto, en rigor, no se echa a nadie. Es decir, lo que determina si se mantiene o se pierde posición en la SAD no es la reducción, sino la decisión de acudir o no a la ampliación. Sin embargo, los expertos (ver Anexo D) señalan que en este tipo de operaciones es habitual que los accionistas minoritarios no compren acciones, ya sea porque no les venga bien gastarse el dinero o porque piensen que no van a ganar nada con ello, y el resultado final es que quedan reducidos a una posición residual.

¿Por qué ahora harán falta 320 acciones para ir a las Juntas Generales de la SAD? Antes había 125.000 acciones y se podía ir a una Junta con 20 acciones, que eran el 0,016% del capital. Tras la primera ampliación, habrá 2 millones de acciones y el 0,016% del capital serán 320 acciones. Es decir, se ha aumentado el número de acciones necesarias para ir a las Juntas con el fin de que se mantenga el mismo requisito que había establecido hasta la fecha. Los accionistas que compren las acciones a las que tengan derecho podrán seguir asistiendo a las Juntas con la misma facilidad que hasta ahora.

¿Es interesante para el accionista minoritario acudir a la 1ª ampliación?

En contra: Comprar más acciones sólo sirve para mantener la posición, y la posición actual del accionista minoritario no le permite influir en las decisiones ni le da dividendos, así que hay quien puede pensar que es mejor quedarse con un trocito minúsculo del Real Zaragoza y no gastarse dinero a fondo perdido para nada.

A favor: Comprando las acciones ayudamos a reflotar al Real Zaragoza y mantenemos nuestra capacidad de asistir a las Juntas solos o en compañía de otros accionistas minoritarios, para lo cual hemos de hacer un esfuerzo económico equivalente al que hicimos en la emisión de acciones original. Y si no queremos comprar nosotros, podemos evitar que Agapito se haga con todas las acciones vendiendo nuestro derecho preferente a nuevos accionistas minoritarios que sí quieran comprar (Boletín de suscripción en Anexo E).

¿Es interesante para el accionista minoritario acudir a la 2ª ampliación?

Creo que a los accionistas antiguos no nos interesa comprar acciones en la 2ª ampliación, dado que ya no nos reportan ventajas adicionales y tienen un coste muy elevado. Sin embargo, podemos evitar que Agapito o algún otro se haga con todas las acciones vendiendo nuestro derecho preferente a nuevos accionistas minoritarios que sí quieran comprar.

ANEXOS

A) Informe de la Junta Directiva justificativo de la Operación Acordeón, previo a la Junta General Extraordinaria de Febrero de 2008 (archivo ZIP de 6,2 MB).

B) Audios de la Junta General Extraordinaria de Febrero de 2008

1) Incidente con Ruiz-Galbe (2 minutos). Bandrés se emplea con excesiva dureza.

2) Informe del Presidente (11 minutos). Bandrés explica las razones de la operación.

3) Preguntas al Presidente (55 minutos). Empiezo preguntando yo.

4) Votaciones (45 minutos). Esto es bastante rollero, lo único interesante son las cifras de votos y el incidente con Zalba, extraido en el audio 4.1.

4.1) Incidente con Zalba (9 minutos). Extracto del audio 4. En el momento en el que se aprueban las 320 acciones para asistir a Juntas, Zalba se marcha indignado.

5) Ruegos y Preguntas (29 minutos). Termino preguntando yo.

C) Estimación ORIENTATIVA NO OFICIAL de la situación de los Fondos Propios tras la Operación Acordeón y varias situaciones hipotéticas (archivo Excel).

D) Audio del experto Javier Martínez, vicepresidente de Morgan Stanley, entrevistado en Radio Ebro el 18 de diciembre de 2007.

E) Boletín de suscripción de la 1ª Ampliación de la Operación Acordeón, enviado por el Real Zaragoza a sus accionistas a domicilio.

Por Poyet11.

Comentarios